กรมสรรพสามิต

เลือกภาษา

การจัดเก็บภาษีสรรพสามิต

รายละเอียดแยกตามประเทศสมาชิกอาเซียน

- ประเทศบรูไน

- ประเทศกัมพูชา

- ประเทศอินโดนีเซีย

- ประเทศลาว

- ประเทศมาเลเซีย

- ประเทศเมียนมาร์

- ประเทศฟิลิปปินส์

- ประเทศสิงคโปร์

- ประเทศไทย

- ประเทศเวียดนาม

เปรียบเทียบการจัดเก็บภาษีสรรพสามิตของประเทศสมาชิกอาเซียน

หน่วยงานที่จัดเก็บภาษีสรรพสามิต

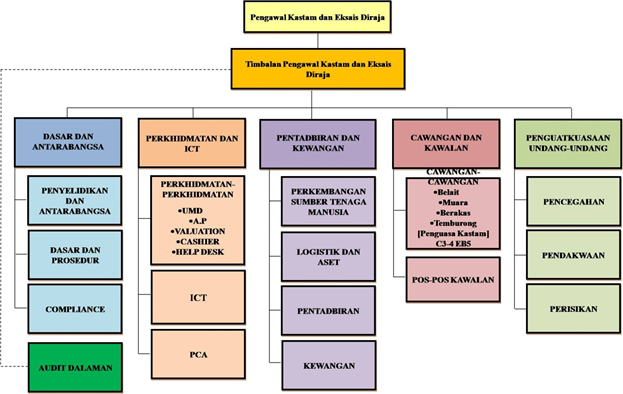

หน่วยงานที่มีอำนาจหน้าที่จัดเก็บภาษีสรรพสามิตในประเทศบรูไน คือ กรมศุลกากรและสรรพสามิต หรือ The Royal Customs and Excise Department โดยอาศัยอำนาจตามกฎหมายที่สำคัญ คือ Excise Duties Order 2006 (S 40 06) - Excise Duties Oder 2007

The Royal Customs and Excise Department

Organizational Structure

(สืบค้นเพิ่มเติมได้จาก http://www.mof.gov.bn/index.php/organisation-structure-royal-customs)

ผู้มีหน้าที่เสียภาษีสรรพสามิต

สำหรับการกำหนดหน้าที่การเสียภาษีสรรพสามิต รัฐบรูไนดารุสซาลามได้กำหนดให้ผู้มีหน้าที่เสียภาษีสรรพสามิต กรณีสินค้าที่ผลิตภายในประเทศ คือ ผู้ผลิตหรือประกอบอุตสาหกรรม และกรณีสินค้านำเข้า กำหนดให้เป็นหน้าที่ของผู้ที่นำเข้าสินค้าที่ต้องชำระภาษีสรรพสามิต

สินค้าและบริการที่จัดเก็บ

สินค้าที่รัฐบาลบรูไนดำเนินการจัดเก็บภาษีสรรพสามิต ประกอบด้วย สินค้านำเข้าและสินค้าบางประเภทที่ผลิตภายในประเทศ ดังต่อไปนี้

- ยาสูบ

- สุรา

- รถยนต์

- ปิโตรเลียม

ฐานภาษี

สำหรับการจัดเก็บภาษีสรรพสามิตในแต่ละประเภท จะใช้การคำนวณภาษีโดยคิดจากฐานภาษีตามมูลค่า (Ad Valorem Tax) หรือตามปริมาณ (Specific Tax) ตามที่กฎหมายกำหนด

อัตราภาษี

ยาสูบ

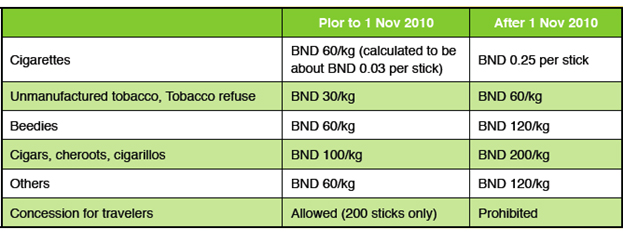

การบริโภคสินค้าประเภทยาสูบของประชากรบรูไน เป็นการบริโภคสินค้าโดยวิธีนำเข้าเพียงอย่างเดียว เนื่องจากประชากรบรูไนไม่มีการทำเกษตรกรรรมเกี่ยวกับยาสูบ ดังนั้น ผลิตภัณฑ์ยาสูบทั้งหมดจะถูกนำเข้ามาจากต่างประเทศ ภายใต้การควบคุมของกระทรวงสาธารณสุข โดยกระทรวงสาธารณสุขจะออกใบอนุญาตให้แก่ผู้นำเข้าและผู้ค้าปลีกสินค้าประเภทยาสูบ ซึ่งการพิจารณาออกใบอนุญาตจะมีข้อกำหนดที่เข้มงวดมาก เช่น การกำหนดห้ามมิให้ออกใบอนุญาตแก่ร้านค้าปลีกขายยาสูบในสถานที่ราชการใด ๆ ตลาดแผงลอย สถานีบริการน้ำมัน หรือภายในรัศมีหนึ่งกิโลเมตรรอบโรงเรียน เป็นต้น โดยการคิดค่าธรรมเนียมค่าใช้จ่ายสำหรับใบอนุญาตค้าปลีกจะเรียกเก็บในอัตรา 300 BND ต่อปี และค่าธรรมเนียมใบอนุญาตนำเข้าจำนวน 2,500 BND ต่อปี ตั้งแต่เดือนตุลาคม ค.ศ. 2010ทั้งนี้ การแก้ไขกฎหมายสรรพสามิตล่าสุด ในเดือนพฤศจิกายน ค.ศ. 2010 ได้มีแก้ไขเพิ่มเติมอัตราเรียกเก็บภาษีสรรพสามิตเกี่ยวกับบุหรี่ยาสูบและผลิตภัณฑ์ยาสูบผ่านการนำเข้า และการสั่งซื้อ ด้วยวัตถุประสงค์เพื่อลดแรงจูงใจ และให้ความสำคัญต่อสุขภาพและความเป็นอยู่ของประชาชนโดยเฉพาะอย่างยิ่งการลดความเสี่ยงของโรคเรื้อรังที่เกี่ยวข้องกับการสูบบุหรี่ และได้มีการยกเลิกสัมปทานปลอดภาษีที่ได้รับอนุญาตสำหรับการเดินทางเข้าสู่ประเทศบรูไนดารุสซาลาม โดยมีอัตราเรียกเก็บภาษียาสูบ ดังนี้

(Source: http://tobaccotax.seatca.org/country/brunei)

สุรา

การจัดเก็บภาษีสรรพสามิตสำหรับสินค้าประเภทสุรา หรือเครื่องดื่มที่มีแอลกอฮอล์เป็นส่วนผสม ประเทศบรูไนดารุสซาลามได้มีการกำหนดอัตราภาษีสรรพสามิต ในอัตราต่าง ๆ ขึ้นกับปริมาณแอลกอฮอล์ที่มีอยู่ในเครื่องดื่มประเภทนั้น ๆ เช่น เครื่องดื่มที่ผลิตจากองุ่นที่มีปริมาณแอลกอฮอล์ต่ำกว่า 15 เปอร์เซ็นต์ มีอัตราภาษีสรรพสามิต BND 55/Dal และหากมีปริมาณแอลกอฮอล์มากกว่า 15 เปอร์เซ็นต์ มีอัตราภาษีสรรพสามิต BND 90/Dal บรั่นดี หรือวิสกี้ ที่มีปริมาณแอลกอฮอล์ ตั้งแต่ 46 เปอร์เซ็นต์ มีอัตราภาษีสรรพสามิต BND 250/Dal เป็นต้นรถยนต์

สำหรับการจัดเก็บภาษีสรรพสามิตในสินค้าประเภทรถยนต์ ประเทศบรูไนดารุสซาลามได้มีการปรับเพิ่มอัตราภาษีสรรพสามิตสำหรับยานพาหนะ โดยมีวัตถุประสงค์เพื่อลดปริมาณรถยนต์ในประเทศ รวมถึงการควบคุมการใช้หรือนำเข้ารถยนต์ที่มีอัตราการสิ้นเปลื้องน้ำมันเชื้อเพลิงสูง ทั้งนี้ เพื่อสร้างความตระหนักเกี่ยวกับผลกระทบของรถยนต์เพื่อสิ่งแวดล้อม โดยอัตราภาษีสรรพสามิตใหม่สำหรับรถยนต์ที่มีความจุเครื่องยนต์ต่ำกว่า 1700cc ได้ลดลงจากร้อยละ 20 เป็นร้อยละ 15 และรถยนต์ที่มีความจุเครื่องยนต์ตั้งแต่ 1701cc ถึง 2500cc จะถูกเรียกเก็บในอัตราร้อยละ 20 และรถยนต์ที่มีความจุของเครื่องยนต์ 2501cc ขึ้นไปจะถูกเรียกเก็บในอัตราร้อยละ 25 ถึง 35 เปอร์เซ็นต์(Source: http://www.bt.com.bn/home_news/2008/01/01/new_tax_plan_for_sin_products_cars)

สินค้าฟุ่มเฟือยอื่น ๆ

สำหรับการแก้ไขปรับปรุงภาษีสรรพสามิตเมื่อวันที่ 1 เมษายน ปี ค.ศ.1995 ได้มีการปรับลดอัตราภาษีสรรพสามิตสำหรับสินค้าฟุ่มเฟือยประเภทต่าง ๆ เช่น สินค้าประเภทน้ำหอม ปรับลดจากร้อยละ 30 เหลือร้อยละ 5 สินค้าประเภทเฟอร์นิเจอร์ เครื่องปรับอากาศ ทีวี และวิทยุ ปรับลดจากจากร้อยละ 20 เหลืออัตราร้อยละ 5 และการปรับปรุงอัตราภาษีสรรพสามิตสำหรับสินค้าสิ่งทอและเสื้อผ้า แก้ไขปรับปรุง ณ วันที่ 14 ตุลาคม ปี ค.ศ.1996 ลดลงเหลืออัตราร้อยละ 10(Source: http://www.mof.gov.bn/index.php/royal-custom-matters/amendment)