กรมสรรพสามิต

การจัดเก็บภาษีสรรพสามิต

รายละเอียดแยกตามประเทศสมาชิกอาเซียน

- ประเทศบรูไน

- ประเทศกัมพูชา

- ประเทศอินโดนีเซีย

- ประเทศลาว

- ประเทศมาเลเซีย

- ประเทศเมียนมาร์

- ประเทศฟิลิปปินส์

- ประเทศสิงคโปร์

- ประเทศไทย

- ประเทศเวียดนาม

เปรียบเทียบการจัดเก็บภาษีสรรพสามิตของประเทศสมาชิกอาเซียน

การจัดเก็บภาษีสรรพสามิตในประเทศกัมพูชา คือ การจัดเก็บภาษีเฉพาะ (Specific Tax) จากสินค้าและบริการบางประเภท ทั้งสินค้าที่ผลิตภายในประเทศและสินค้าที่นำเข้าจากต่างประเทศ โดยสินค้าและบริการดังกล่าวมีความคล้ายคลึงกับสินค้าและบริการที่จัดเก็บภาษีสรรพสามิตในประเทศไทยหลายประเภท เช่น น้ำมัน ยาสูบ บุหรี่ เครื่องดื่มแอลกอฮอล์ เบียร์ ไวน์ เครื่องดื่มที่ไม่มีแอลกอฮอล์ เป็นต้น สำหรับสินค้าและบริการ ซึ่งมีการจัดเก็บภาษีสรรพสามิตที่แตกต่างไปจากประเทศไทย เช่น ยางรถยนต์ โรงแรม สถานบริการ สปา โทรคมนาคมทั้งในประเทศและระหว่างประเทศ เป็นต้น

หน่วยงานที่จัดเก็บภาษีสรรพสามิต

หน่วยงานซึ่งมีอำนาจหน้าที่จัดเก็บภาษีสรรพสามิตในประเทศกัมพูชามี 2 หน่วยงาน คือ กรมภาษีอากร (General Department of Taxation : GDT) ซึ่งมีอำนาจหน้าที่จัดเก็บภาษีสรรพสามิตจากสินค้าที่ผลิตในประเทศและบริการต่าง ๆ และกรมศุลกากรและสรรพสามิต (General Department of Custom and Excise of Cambodia : GDCE) ซึ่งมีอำนาจหน้าที่จัดเก็บภาษีสรรพสามิตจากสินค้านำเข้า

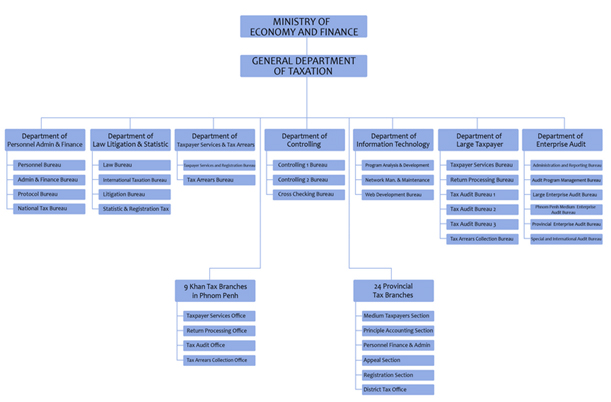

โครงสร้างของกรมภาษีอากร (General Department of Taxation : GDT )

(ที่มา http://www.tax.gov.kh/files/structureen.png)

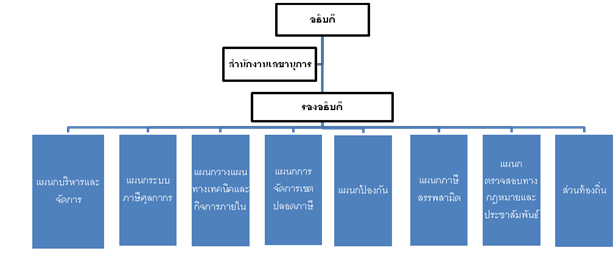

โครงสร้างของกรมศุลกากรและสรรพสามิต

(General Department of Custom and Excise of Cambodia : GDCE)

(ที่มา http://www.customs.gov.kh/index.php/about-gdce/organization-chart)

ผู้มีหน้าที่เสียภาษีสรรพสามิต

ผู้มีหน้าที่จะต้องเสียภาษีสรรพสามิต คือ ผู้ผลิตและผู้นำเข้าสินค้า และผู้ให้บริการกิจการเฉพาะอย่างตามที่มีกฎหมายกำหนดให้สินค้าและบริการนั้น ๆ จะต้องเสียภาษีสรรพสามิต

สินค้าและบริการที่จัดเก็บ

สินค้าและบริการที่จะต้องเสียภาษีสรรพสามิตมีดังนี้

- สุรา

- เบียร์ ทั้งที่ผลิตในประเทศและนำเข้าจากต่างประเทศ

- ไวน์

- บุหรี่

- ซิการ์

- เครื่องดื่มอัดลมหรือเครื่องดื่มที่คล้ายกัน ที่ไม่มีแอลกอฮอล์

- รถจักรยานยนต์ (รวมทั้งรถสามล้อที่ใช้เครื่องยนต์) และส่วนประกอบ ที่มีขนาดเครื่องยนต์ มากกว่า 125 ซีซี

- รถยนต์อุปกรณ์ และส่วนประกอบที่มีขนาดเครื่องยนต์ ไม่เกิน 2000 ซีซี

- รถยนต์อุปกรณ์ และส่วนประกอบที่มีขนาดเครื่องยนต์ เกิน 2001 ซีซี

- รถยนต์ขนาดใหญ่ เช่น รถบัส และรถบรรทุกหนัก

- ยางรถยนต์ ยางในและผลิตภัณฑ์ห่อหุ้มยางใน และผลิตภัณฑ์อื่น ๆ

- อุปกรณ์อิเล็กทรอนิกส์ และผลิตภัณฑ์พลาสติกและกึ่งพลาสติก บางประเภทตามที่ประกาศกำหนด

- น้ำมันดีเซล

- น้ำมันหล่อลื่น น้ำมันเบรค วัตถุดิบสำหรับการผลิตน้ำมันเครื่อง

- ตั๋วโดยสารเครื่องบินทั้งในประเทศและระหว่างประเทศที่จำหน่ายในประเทศกัมพูชา

- กิจการโรงแรม สถานบริการ (รวมทั้งสปา)

- บริการโทรคมนาคม ทั้งในประเทศและระหว่างประเทศ

ฐานภาษี

การจัดเก็บภาษีสรรพสามิตในประเทศกัมพูชาเป็นการจัดเก็บภาษีสรรพสามิตตามมูลค่าของสินค้าและบริการนั้น ๆ โดยสินค้าที่ผลิตในประเทศมีฐานภาษีคิดคำนวณจาก ร้อยละ 90 ของมูลค่าสินค้าตามใบเสร็จรับเงินที่ออกให้กับลูกค้า (the supply value recorded in the invoice issued to a customer) เว้นแต่ บุหรี่ ไวน์ และสุรา สำหรับบริการประเภทต่าง ๆ มีฐานภาษีโดยคิดคำนวณจาก อัตราค่าบริการที่แสดงในใบเสร็จรับเงิน และในส่วนของสินค้านำเข้าจากต่างประเทศมีฐานภาษีโดยคิดคำนวณจาก CIF + ภาษีศุลกากร

จุดความรับผิด

จุดความรับหรือจุดที่ภาระภาษีสรรพสามิตจะเกิดขึ้นแก่ผู้มีหน้าที่เสียภาษีสรรพสามิต จำแนกพิจารณาได้ 2 กรณี คือ

- กรณีสินค้านำเข้า ภาระภาษีสรรพสามิตจะเกิดขึ้นพร้อมกันกับภาระภาษีศุลกากร ณ เวลาที่มีการนำเข้าสินค้านั้น ๆ และ

- กรณีสินค้าที่ผลิตในประเทศ คือ นับจากวันที่ผลิตสินค้า โดยผู้มีหน้าที่เสียภาษีสรรพสามิตจะต้องทำการยื่นแบบและชำระภาษีภายในวันที่ 15 ของเดือนถัดไปนับจากวันที่ผลิตสินค้า

อัตราภาษี

| ลำดับ | สินค้าและบริการ | อัตราภาษี (ร้อยละตามมูลค่า) |

|---|---|---|

| 1. | สุรา | 20 |

| 2. | เบียร์ ทั้งที่ผลิตในประเทศและนำเข้าจากต่างประเทศ | 20 |

| 3. | ไวน์ | 20 |

| 4. | บุหรี่ | 15 |

| 5. | ซิการ์ | 25 |

| 6. | เครื่องดื่มอัดลมหรือเครื่องดื่มที่คล้ายกัน ที่ไม่มีแอลกอฮอล์ | 10 |

| 7. | รถจักรยานยนต์ (รวมทั้งรถสามล้อที่ใช้เครื่องยนต์) และส่วนประกอบ ที่มีขนาดเครื่องยนต์ มากกว่า 125 ซีซี | 10 |

| 8. | รถยนต์อุปกรณ์ และส่วนประกอบที่มีขนาดเครื่องยนต์ ไม่เกิน 2000 ซีซี | 20 |

| 9. | รถยนต์อุปกรณ์ และส่วนประกอบที่มีขนาดเครื่องยนต์ เกิน 2001 ซีซี | 30 |

| 10. | รถยนต์ขนาดใหญ่ เช่น รถบัส และรถบรรทุกหนัก | 10 |

| 11. | ยางรถยนต์ ยางในและผลิตภัณฑ์ห่อหุ้มยางใน และผลิตภัณฑ์อื่น ๆ | 15 |

| 12. | อุปกรณ์อิเล็กทรอนิกส์ และผลิตภัณฑ์พลาสติกและกึ่งพลาสติก บางประเภทตามที่ประกาศกำหนด | 10 |

| 13. | น้ำมันดีเซล | 4.35 |

| 14. | น้ำมันหล่อลื่น น้ำมันเบรค วัตถุดิบสำหรับการผลิตน้ำมันเครื่อง | 0-25 |

| 15. | ตั๋วโดยสารเครื่องบินทั้งในประเทศและระหว่างประเทศที่จำหน่ายในประเทศกัมพูชา | 10 |

| 16. | กิจการโรงแรม สถานบริการ (รวมทั้งสปา) | 10 |

| 17. | บริการโทรคมนาคม ทั้งในประเทศและระหว่างประเทศ | 3 |