กรมสรรพสามิต

การจัดเก็บภาษีสรรพสามิต

รายละเอียดแยกตามประเทศสมาชิกอาเซียน

- ประเทศบรูไน

- ประเทศกัมพูชา

- ประเทศอินโดนีเซีย

- ประเทศลาว

- ประเทศมาเลเซีย

- ประเทศเมียนมาร์

- ประเทศฟิลิปปินส์

- ประเทศสิงคโปร์

- ประเทศไทย

- ประเทศเวียดนาม

เปรียบเทียบการจัดเก็บภาษีสรรพสามิตของประเทศสมาชิกอาเซียน

ภาษีสรรพสามิตของสาธารณรัฐประชาธิปไตยประชาชนลาวเก็บจากผู้บริโภคสำหรับสินค้าบางรายการที่นำเข้าหรือผลิตในประเทศ รวมถึงบริการที่ใช้ในสาธารณรัฐประชาธิปไตยประชาชนลาว โดยผู้ประกอบการธุรกิจเป็นผู้เรียกเก็บภาษีและนำส่งรัฐต่อไป ภาษีสรรพสามิตของสาธารณรัฐประชาธิปไตยประชาชนลาวจะเก็บจากสินค้าตามที่กำหนดไว้ เช่น น้ำมันเชื้อเพลิง (อัตราร้อยละ 5 ถึงร้อยละ 25) เครื่องดื่มแอลกอฮอล์ (ร้อยละ 50 ถึง 70 เปอร์เซ็นต์), เครื่องดื่มอัดลมและเครื่องดื่มเติมพลัง (ร้อยละ 5 ถึง 10 เปอร์เซ็นต์) ผลิตภัณฑ์ยาสูบ (ร้อยละ 60) และเครื่องสำอาง (ร้อยละ 20), การนำเข้าอุปกรณ์ในการผลิตรวมถึงชิ้นส่วนอะไหล่และวัสดุอื่นๆ ที่ใช้ในการดำเนินงานของโครงการที่นักลงทุนต่างชาติหรือในสถานประกอบการผลิตของนักลงทุนต่างชาติจะต้องเสียภาษีในอัตราคงที่ คือ ร้อยละ 1 ของมูลค่านำเข้า, วัตถุดิบและส่วนประกอบที่นำเข้ามาโดยมีวัตถุประสงค์เพื่อใช้ในการผลิตแล้วส่งออกจะได้รับการยกเว้นภาษีจากการนำเข้าตามที่รัฐมนตรีให้ความเห็นชอบ

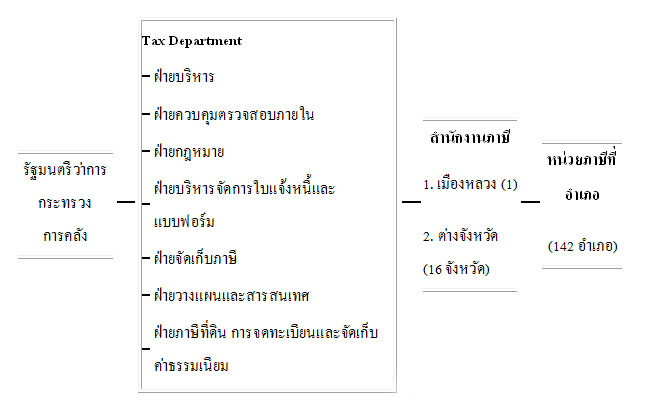

หน่วยงานที่จัดเก็บภาษีสรรพสามิต

สำหรับหน่วยงานที่มีอำนาจหน้าที่ในการจัดเก็บภาษีสรรพสามิตแห่งสาธารณรัฐประชาธิปไตยประชาชนลาว คือ The Tax Department of the Ministry of Finance in the Lao PDR

โครงสร้างของโครงสร้าง Tax Department

(ที่มา http://www.tax.gov.la/Eng_WebPages/About.aspx)

ผู้มีหน้าที่เสียภาษีสรรพสามิต

Decree of the President of the Lao People's Democratic Republic On the Promulgation of the Tax Law กำหนดผู้มีหน้าที่เสียภาษีสรรพสามิตไว้ ดังนี้

- กรณีสินค้าที่ผลิตภายในประเทศ คือ ผู้ผลิตหรือประกอบอุตสาหกรรม

- กรณีสินค้านำเข้า คือ ผู้นำเข้าสินค้า

- กรณีกิจการบริการ คือ ผู้ประกอบกิจการสถานบริการ

สินค้าและบริการที่จัดเก็บ

สินค้าและบริการที่รัฐบาลแห่งสาธารณรัฐประชาธิปไตยประชาชนลาวดำเนินการจัดเก็บภาษีสรรพสามิตประกอบด้วย สินค้านำเข้า สินค้าบางประเภทที่ผลิตภายในประเทศ และกิจการบริการดังต่อไปนี้

- น้ำมันเชื้อเพลิง

- ก๊าซธรรมชาติสำหรับยานพาหนะ

- สุรา เบียร์ และเครื่องดื่มแอลกอฮอล์

- เครื่องดื่มอัดลม เช่น น้ำอัดลม, โซดา, เครื่องดื่มให้พลังงาน, น้ำแร่

- น้ำผลไม้และเครื่องดื่มในทำนองเดียวกัน

- บุหรี่ รวมถึง ยาสูบ บุหรี่ที่บรรจุหีบห่อ ซิการ์

- ผลิตภัณฑ์คริสตัลหรือเครื่องประดับคริสตัล

- พรมทุกชนิด

- ชุดเฟอร์นิเจอร์ (โซฟา) ที่มีมูลค่าตั้งแต่ 10,000,000 กีบ ขึ้นไป

- น้ำหอมและเครื่องสำอาง

- ไพ่และอุปกรณ์การเล่นการพนัน

- จรวดแบบดั้งเดิม, ดอกไม้ไฟ, กะเทาะ

- ยานพาหนะ รวมถึงรถมอเตอร์ไซด์และรถยนต์

- ชิ้นส่วนหรืออะไหล่รวมภึงอุปกรณ์ตกแต่งของยานพาหนะ

- เรือเร็ว, เรือยอชท์และเรือมอเตอร์สปอร์ต รวมทั้งชิ้นส่วนอะไหล่และอุปกรณ์เสริม

- ดาวเทียมรับสัญญาณโทรทัศน์, เครื่องเล่นเสียงวิดีโอ, กล้อง, โทรศัพท์, เครื่องบันทึกเสียงวิดีโอ, เครื่องดนตรีรวมทั้งส่วนประกอบและอุปกรณ์ของสิ่งดังกล่าวข้างต้น

- เครื่องปรับอากาศ, เครื่องซักผ้า.เครื่องดูดฝุ่น

- โต๊ะบิลเลียด, โต๊ะสนุ๊กเกอร์, อุปกรณ์โบว์ลิ่ง, และตารางเกมฟุตบอล

- เครื่องเล่นเกมทุกชนิด

- บริการด้านการบันเทิง เช่น ไนต์คลับ, ดิสโก้, คาราโอเกะ

- บริการโบว์ลิ่ง

- บริการนวด, ซาวน่า, บริการด้านความงาม

- บริการโทรศัพท์มือถือ, เคเบิลโทรทัศน์. โทรทัศน์ดิจิตอล และบริการอินเทอร์เน็ต

- บริการกอล์ฟ

- บริการสลากกินแบ่ง

- บริการคาสิโน และเครื่องโป๊กเกอร์

จุดความรับผิด

Decree of the President of the Lao People's Democratic Republic On the Promulgation of the Tax Law มาตรา 23ได้กำหนดให้ผู้นำเข้าผู้ผลิตและผู้ให้บริการมีความรับผิดเกี่ยวกับการเสียภาษีสรรพสามิต ดังนี้

- กรณีสินค้าที่ผลิตในประเทศ ผู้ผลิตมีหน้าที่ต้องชำระภาษีสรรพสามิต ณ สรรพสามิตท้องที่ที่สถานที่ผลิต หรือสถานประกอบการตั้งอยู่

- กรณีผู้นำเข้าสินค้าทั่วไปจะต้องยื่นภาษีนำเข้าที่ด่านศุลกากร

- กรณีผู้ให้บริการจะมีหน้าที่นำส่งภาษีสรรพสามิตก่อนวันที่ 15 ของเดือนถัดไปต่อเจ้าหน้าที่ภาษีท้องถิ่นที่ที่สถานประกอบการตั้งอยู่

- กรณีสินค้าประเภทรถยนต์ กฎหมายกำหนดให้ผู้ซื้อหรือใช้รถยนต์ที่นำเข้าผลิตหรือประกอบในประเทศมีหน้าที่ในการชำระภาษีสรรพสามิตรถยนต์ ณ หน่วยงานที่มีอำนาจที่ตามที่กำหนดหมายกำหนด

ฐานภาษี

Decree of the President of the Lao People's Democratic Republic On the Promulgation of the Tax Law มาตรา 21 ได้กำหนดฐานในการคำนวณภาษีสรรพสามิตสำหรับสินค้าและบริการแต่ละรายการไว้ดังนี้

- สำหรับกรณีสินค้าทั่วไปที่นำเข้าจากต่างประเทศเพื่อผลิตแจกจ่ายหรือเพื่อบริโภคจะต้องเสียภาษีสรรพสามิตโดยคำนวณจากราคาสินค้านำเข้า (CIF) บวกกับภาษีศุลกากรและค่าธรรมเนียมอื่น ๆ (ถ้ามี) คูณด้วยอัตราภาษีสรรพสามิต

ภาษีสรรพสามิต = (ราคาสินค้านำเข้า (CIF) + ภาษีศุลกากร) × อัตราภาษีสรรพสามิต

- สำหรับสินค้าที่ผลิตในประเทศ สามารถคำนวณภาษีสรรพสามิตได้จากราคาสินค้าหน้าโรงงาน (ไม่รวมภาษีมูลค่าเพิ่มและภาษีสรรพสามิต) ของสินค้าดังกล่าวผลิตโดยโรงงานผลิตภายใต้การเช่าในประเทศคูณด้วยอัตราภาษีสรรพสามิต

ภาษีสรรพสามิต = (ราคา ณ หน้าโรงงาน – ภาษีมูลค่าเพิ่ม) × อัตราภาษีสรรพสามิต

- สำหรับการให้บริการ กฎหมายกำหนดให้การคำนวณภาษีสรรพสามิตโดยใช้ราคาการให้บริการ (ไม่รวมภาษีมูลค่าเพิ่มและภาษีสรรพสามิต) คูณด้วยอัตราภาษีสรรพสามิต

ภาษีสรรพสามิต = (ราคาการให้บริการ – ภาษีมูลค่าเพิ่ม) × อัตราภาษีสรรพสามิต

- นอกจากนี้ ในการคำนวณภาษีสรรพสามิตของสินค้าประเภทรถยนต์ที่นำเข้าหรือประกอบภายในประเทศDecree of the President of the Lao People's Democratic Republic On the Promulgation of the Tax Law มาตรา 22 ได้กำหนดให้ฐานการคำนวณภาษีสรรพสามิตยานพาหนะสินค้าประเภทรถยนต์ที่นำเข้าหรือประกอบภายในประเทศ ได้แก่ ราคาขายยานพาหนะคูณด้วยอัตราภาษีสรรพสามิตตามที่กฎหมายกำหนด

ภาษีสรรพสามิต = ราคาขาย × อัตราภาษีสรรพสามิต

อัตราภาษี

ปัจจุบันรัฐบาลสาธารณรัฐประชาธิปไตยประชาชนลาว ได้กำหนดอัตราการจัดเก็บภาษีสรรพสามิตตามประเภทสินค้าและบริการต่าง ๆ ไว้ใน Decree of the President of the Lao People's Democratic Republic On the Promulgation of the Tax Law (Amended version) มาตรา 20 ว่าด้วยอัตราภาษีสรรพสามิตโดยมีการเปลี่ยนแปลงอัตราการจัดเก็บภาษีสรรพสามิตสำหรับสินค้าและบริการ ดังต่อไปนี้

อัตราภาษีตามกฎหมายภาษีแก้ไข ค.ศ.2012 |

อัตราภาษีตามกฎหมายภาษี ค.ศ. 2005 |

การเปลี่ยนแปลง |

|

สินค้าทั่วไปที่ต้องเสียภาษีสรรพสามิต |

|||

น้ำมันเชื้อเพลิง |

|||

| น้ำมันแบบพิเศษ (super gasoline) | 25% |

25% |

0% |

| น้ำมันแบบธรรมดา (regular gasoline) | 20% |

24% |

-4% |

น้ำมันดีเซล |

10% |

12% |

-2% |

| น้ำมันเครื่องบิน | 10% |

0% |

10% |

| น้ำมันหล่อลื่น,น้ำมันขับเคลื่อน,น้ำมันจาระบีและน้ำมันเบรค | 5% |

5% |

0% |

แก๊สสำหรับยานพาหนะ |

10% |

0% |

10% |

แอลกอฮอล์หรือเครื่องดื่มที่มีแอลกอฮอล์ทุกประเภท |

|

|

0% |

| แอลกอฮอล์และเครื่องดื่มประเภทอื่นที่มีส่วนผสมของแอลกอฮอล์ 15 และมากกว่า | 70% |

70% |

0% |

| แอลกอฮอล์,ไวน์และเครื่องดื่มประเภทอื่นที่มีส่วนผสมของแอลกอฮอล์ต่ำกว่า 15 | 60% |

60% |

0% |

เบียร์ |

50% |

50% |

0% |

เครื่องดื่มสำเร็จรูป |

|

|

|

| เครื่องดื่มอัดก๊าซคาร์บอนไดออกไซด์,น้ำอัดลม,น้ำแร่,น้ำผลไม้และเครื่องดื่มที่ไม่มีแอลกอฮอล์ | 5% |

20% |

-15% |

| เครื่องดื่มชูกำลัง | 10% |

30% |

-20% |

บุหรี่ : ฝอยยาสูบ,บุหรี่ซอง,บุหรี่ |

60% |

55% |

5% |

เครื่องใช้ภายในบ้านหรือเครื่องประดับที่ทำจากคริสตัล |

20% |

0% |

20% |

พรมทุกประเภท |

15% |

0% |

15% |

เฟอร์นิเจอร์(โซฟา)ที่มีราคาตั้งแต่ 10,000,000 กีบหรือมากกว่านั้น |

15% |

0% |

15% |

น้ำหอมและเครื่องสำอาง |

20% |

30% |

-10% |

ไพ่และอุปกรณ์/เครื่องมือเล่นการพนันอื่น |

90% |

70% |

20% |

พลุ,ดอกไม้ไฟและประทัด |

80% |

70% |

10% |

ยานพาหนะ |

|

|

|

รถจักรยานพาหนะที่เดินด้วยเครื่องยนต์: |

|||

| - 110 cc หรือน้อยกว่านั้น | 10% |

20% |

-10% |

| - 111-115 cc | 15% |

20% |

-5% |

| - 151-250 cc | 20% |

20% |

0% |

| - 251 cc หรือมากกว่านั้น | 25% |

20% |

5% |

ยานพาหนะขนาดใหญ่ : |

|||

- อะไหล่รถยนต์ |

10% |

0% |

10% |

- อุปกรณ์รถยนต์ |

15% |

0% |

15% |

เรือสปีดโบ๊ท ,เรือยอร์ชต์,เรือแข่งกีฬาที่มีเครื่องยนต์ (รวมทั้งส่วนประกอบและอะไหล่) |

15% |

10% |

5% |

เครื่องรับสัญญาณดาวเทียม,เครื่องเล่นเพลงและภาพ,กล้องถ่ายรูป,โทรศัพท์,เครื่องบันทึกเสียงและวีดีโอและอุปกรณ์เล่นดนตรี (รวมทั้งอุปกรณ์และส่วนประกอบ) |

10% |

15% |

-5% |

อุปกรณ์อิเล็กทรอนิกส์ : เครื่องปรับอากาศ , เครื่องล้างจานและเครื่องดูดฝุ่น |

10% |

15% |

-5% |

โต๊ะบิลเลียดและสนุกเกอร์,เครื่องเป่าลม,เกมฟุตบอลโต๊ะ |

20% |

20% |

0% |

เครื่องเล่นเกมทุกประเภท |

30% |

20% |

10% |

บริการที่ต้องเสียภาษีสรรพสามิต |

|||

บริการด้านสิ่งบันเทิง : บาร์,ดิสโก้เธคและคาราโอเกะ |

60% |

25% |

35% |

ธุรกิจโบว์ลิ่ง |

10% |

0% |

10% |

บริการที่เกี่ยวข้องกับการนวด,ซาวน่าและร้านทำผม |

10% |

0% |

10% |

บริการโทรศัพท์,เคเบิลทีวี,ดิจิตอลทีวี,บริการอินเทอร์เน็ต |

10% |

10% |

0% |

กอล์ฟ |

10% |

0% |

10% |

ล็อตเตอรี่ |

25% |

10% |

15% |

คาสิโนและเครื่องเล่นสล็อตแมชชีน |

80% |

15% |

65% |

ที่มา :