กรมสรรพสามิต

การจัดเก็บภาษีสรรพสามิต

รายละเอียดแยกตามประเทศสมาชิกอาเซียน

- ประเทศบรูไน

- ประเทศกัมพูชา

- ประเทศอินโดนีเซีย

- ประเทศลาว

- ประเทศมาเลเซีย

- ประเทศเมียนมาร์

- ประเทศฟิลิปปินส์

- ประเทศสิงคโปร์

- ประเทศไทย

- ประเทศเวียดนาม

เปรียบเทียบการจัดเก็บภาษีสรรพสามิตของประเทศสมาชิกอาเซียน

เวียดนามเข้าเป็นสมาชิกของอาเซียนในปี พ.ศ. 2538 เพื่อที่จะนำประเทศไปสู่การมีส่วนร่วมในเขตการค้าเสรีอาเซียน และการรวมกลุ่มทางเศรษฐกิจในระดับโลก โดยในปี พ.ศ.2550 เวียดนามได้เป็นสมาชิกของ WTO และปัจจุบันเวียดนามกลายเป็นประเทศทีมีระบบเศรษฐกิจแบบเปิดมากทีสุดในเอเชีย มีมูลค่าการค้าขายระหว่างประเทศของเวียดนามมากกว่าผลผลิตมวลรวมในประเทศเวียดนามเกือบ 2 เท่า และเวียดนามได้เตรียมแผนเพื่อนำประเทศเข้าสู่ AEC โดยดำเนินการปรับปรุงระบบการจัดเก็บภาษีอย่างจริงจัง (Tax Administration Modernization Project)

ภาษีสรรพสามิตที่เรียกเก็บในประเทศเวียดนามจะอยู่ในรูปแบบของภาษีการขาย หรือ Special Sales Tax (SST) ที่เรียกเก็บจากสินค้านําเข้า และบริการบางประเภท เช่น น้ำมัน บุหรี่ รถยนต์ เครื่องปรับอากาศ แอลกอฮอลล์ ไพ่ เบียร์ กอล์ฟ กิจการดิสโก้เทค คาราโอเกะ หรือบ่อนการพนัน เป็นต้น

หน่วยงานที่จัดเก็บภาษีสรรพสามิต

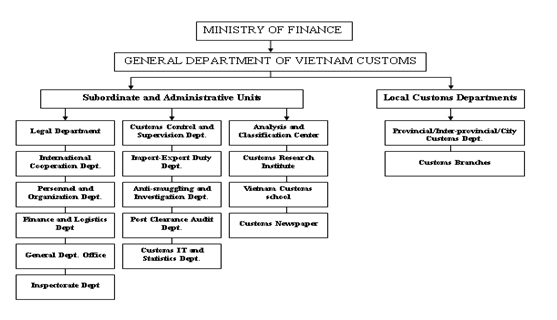

หน่วยงานของรัฐที่ทำหน้าที่จัดเก็บภาษีสรรพสามิตในประเทศเวียดนาม คือ กรมศุลกากร ภายใต้สังกัดกระทรวงการคลัง

(ที่มา http://www.customs.gov.vn)

สินค้าและบริการที่จัดเก็บ

สินค้าที่รัฐบาลดำเนินการจัดเก็บภาษีสรรพสามิตคือสินค้าประเภทต่าง ๆ ดังนี้

- ยาสูบ

- สุรา

- เบียร์

- รถยนต์ที่มีที่นั่งไม่เกิน24 ที่นั่ง

- รถจักรยานยนต์ที่มีกระบอกสูบมากกว่า 125 ซีซี

- เครื่องบินและเรือยอร์ช

- น้ำมันทุกชนิด

- ไพ่

- เครื่องปรับอากาศที่มีความจุไม่เกิน90,000 BTU

- Votive gilt papers and votive objects

- สถานเต้นรำ

- นวด,คาราโอเกะ

- คาสิโน

- บ่อนการพนัน

- สนามกอล์ฟ

- สลากกินแบ่งรัฐบาล

ฐานภาษี

ฐานภาษีที่ใช้การคิดคำนวณภาษีสรรพสามิตในประเทศเวียดนาม จำแนกออกเป็น 2 กลุ่ม คือ สินค้าที่ผลิตในประเทศ และสินค้าที่นำเข้า

- กรณีสินค้าที่ผลิตในประเทศ

ภาษีสรรพสามิต = [ราคาขายที่ไม่รวม VAT – ภาษีสิ่งแวดล้อม (ถ้ามี )] x อัตราภาษีสรรพสามิต

1 + อัตราภาษีสรรพสามิต - กรณีสินค้าที่นำเข้าจากต่างประเทศ

ภาษีสรรพสามิต = (ราคาที่ใช้คำนวณภาษีนำเข้า + ภาษีนำเข้า) x อัตราภาษีสรรพสามิต

(ที่มา www.dncustoms.gov.vn)

อัตราภาษี

| สินค้าและบริการ | อัตราภาษี (%) |

|---|---|

| บุหรี่ (Cigarettes) | 65 |

| เครื่องดื่มแอลกอฮอล์ตั้งแต่ 20 ดีกรีขึ้นไป | 50 |

| เครื่องดื่มแอลกอฮอล์ที่ต่ำ 20 ดีกรี | 25 |

| เบียร์ | 50 |

| รถยนต์ที่มีที่นั่งไม่เกิน 24 ที่นั่ง | 50 |

| จักรยานยนต์ที่มีกระบอกสูบเกินกว่า 125 cc | 20 |

| เครื่องบิน | 30 |

| เรือยอชต์ | 30 |

| น้ำมัน | 10 |

| เครื่องปรับอากาศที่มีความจุไม่เกินว่า 90,000 BTU | 10 |

| ไพ่ | 40 |

| Votive gilt papers and votive objects | 70 |

| สถานเต้นรำ | 40 |

| นวด,คาราโอเกะ | 30 |

| คาสิโน (Casinos; games) | 30 |

| บ่อนการพนัน(Betting) | 30 |

| สนามกอล์ฟ | 20 |

| สลากกินแบ่งรัฐบาล | 15 |