กรมสรรพสามิต

เลือกภาษา

การจัดเก็บภาษีสรรพสามิต

รายละเอียดแยกตามประเทศสมาชิกอาเซียน

- ประเทศบรูไน

- ประเทศกัมพูชา

- ประเทศอินโดนีเซีย

- ประเทศลาว

- ประเทศมาเลเซีย

- ประเทศเมียนมาร์

- ประเทศฟิลิปปินส์

- ประเทศสิงคโปร์

- ประเทศไทย

- ประเทศเวียดนาม

เปรียบเทียบการจัดเก็บภาษีสรรพสามิตของประเทศสมาชิกอาเซียน

หน่วยงานที่จัดเก็บภาษีสรรพสามิต

หน่วยงานซึ่งดำเนินการจัดเก็บภาษีสรรพสามิตในสาธารณรัฐอินโดนีเชีย คือ กรมศุลกากรและสรรพสามิต (Directerate Genenal of Customs and Excise) รับผิดชอบภารกิจในการกำหนดนโยบายด้านศุลกากรและภาษีสรรพสามิต การดำเนินการตามนโยบาย ตลอดจนการออกกฎหมาย หลักเกณฑ์และวิธีการ รวมทั้งแนวทางปฏิบัติที่เกี่ยวข้องกับการศุลกากรและภาษีสรรพสามิต นอกจากนั้น ยังรวมไปถึงการให้คำแนะนำและการประเมินผลในเรื่องดังกล่าว

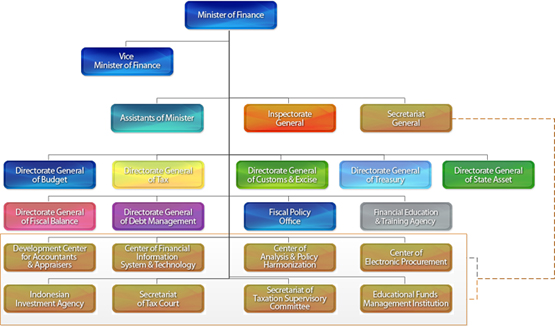

โครงสร้างของกรมศุลกากรและสรรพสามิต

(Directerate Genenal of Customs and Excise)

(ที่มา : http://www.kemenkeu.go.id/en/Page/orgchart)

ผู้มีหน้าที่เสียภาษีสรรพสามิต

ผู้ที่มีหน้าที่เสียภาษีสรรพสามิต คือ ผู้นำเข้า และผู้ผลิตสินค้า

สินค้าและบริการที่จัดเก็บ

สินค้าที่รัฐบาลอินโดนีเซียดำเนินการจัดเก็บภาษีสรรพสามิต คือ ผลิตภัณฑ์แอลกอฮอล์ ยาสูบ และสินค้าฟุ่มเฟือย

(1) ผลิตภัณฑ์แอลกอฮอล์ จำแนกเป็นเครื่องดื่มแอลกอฮอล์ เครื่องดื่มผสมแอลกอฮอล์ และหัวเชื้อแอลกอฮอล์

(2) ยาสูบ มีสองประเภท คือ ยาสูบที่ทำจากเครื่องจักร และยาสูบที่มวนเอง

(3) สินค้าฟุ่มเฟือย

- เครื่องใช้ในครัวเรือน,เครื่องทำความเย็น, เครื่องทำความร้อน,อุปกรณ์รับสัญญาณกระจายเสียง

- อุปกรณ์กีฬา เครื่องใช้และอุปกรณ์ตกแต่ง

- แอร์ เครื่องล้างจาน เครื่องอบแห้ง และอุปกรณ์ไฟฟ้า

- เครื่องบันทึกวิดีโอ และอุปกรณ์เครื่องเล่น

- อุปกรณ์ถ่ายภาพและภาพยนต์ และอุปกรณ์เสริมที่เกี่ยวข้อง

- ที่พักอาศัยหรูหรา เช่น บ้าน อพาร์ทเมนต์ คอนโดมีเนียม ทาวเฮาส์ เป็นต้น

- น้ำหอม

- เรือและยานพาหนะทางน้ำ เรือแจว เรือแคนู เว้นแต่ที่ใช้ในกิจการของรัฐหรือการขนส่งสาธารณะ

- เครื่องดนตรี

- เครื่องใช้ที่ทำจากหนัง หรือหนังเทียม

- พรมที่ทำจากผ้าไหมหรือขนสัตว์

- เครื่องแก้วคริสตัลที่ใช้เพื่อโต๊ะอาหาร เครื่องครัว การประดับตกแต่ง สำนักงาน การตกแต่งภายใน หรือวัตถุประสงค์อื่นที่คล้ายคลึงกัน

- เครื่องใช้ที่บางส่วนหรือทั้งหมดทำจากโลหะมีค่า หรือเคลือบด้วยโลหะมีค่าหรือมีส่วนผสมดังกล่าว และ/หรือมีไข่มุกหรือมีส่วนผสมของไข่มุก

- บอลลูน เรือเหาะ และเครื่องบินที่ไม่ได้ขับเคลื่อนโดยเครื่องยนต์

- ปืนลูกซอง กระสุนปืน อาวุธปืน และอาวุธอื่น ๆ เว้นแต่ที่ใช้ในกิจการของรัฐ

- รองเท้า

- เฟอร์นิเจอร์และอุปกรณ์ติดตั้งในบ้านและสำนักงาน

- เครื่องใช้ที่ทำจากพอรช์เลน ดินขาว (china clay) หรือเซรามิค

- เครื่องใช้ที่ทั้งหมดหรือบางส่วนทำจากหิน

- พรมที่ทำจากขนสัตว์ละเอียด

- อากาศยานบินที่ไม่ได้ใช้ในกิจการของรัฐหรือการขนส่งทางพาณิชย์

- เรือท่องเที่ยวหรูหรา เว้นแต่ที่ใช้ในกิจการของรัฐหรือการขนส่งสาธารณะ

(4) ยานพาหนะ/รถยนต์

- ยานพาหนะที่บรรทุกผู้โดยสารน้อยกว่า 10 คน

- รถเก๋ง (sedan)/รถกระบะ (station wagon)

- รถยนต์ประเภทอื่น (จำแนกประเภทตามระบบเครื่องยนต์และขนาดความจุ)

- ยานพาหนะที่บรรทุกผู้โดยสารได้ 10 – 15 คน

- ยานพาหนะที่มีห้องโดยสารสองห้อง

- ยานพาหนะที่ใช้งานเพื่อวัตถุประสงค์พิเศษ เช่น รถกอลฟ์ทุกชนิด รถที่ใช้เดินทางบนหิมะ หาดทรายหรือภูเขา รถพ่วงคาราวาน และรถกึ่งพ่วงที่ใช้เพื่อการอยู่อาศัยแล่ะตั้งแคมป์

- รถมอเตอร์ไซด์

ฐานภาษี

การเก็บภาษีสรรพสามิตจากสินค้าประเภทต่าง ๆ จะคิดคำนวณภาษีโดยใช้ฐานภาษีตามปริมาณ หรือตามมูลค่า หรือทั้งตามปริมาณและตามมูลค่า ขึ้นอยู่กับประเภทของสินค้านั้น ๆ เช่น

- กรณีเครื่องดื่มแอลกอฮอล์ใช้กำหนดอัตราร้อยละตามปริมาณ

- กรณียาสูบจะกำหนดอัตราร้อยละตามปริมาณและมูลค่า

- กรณีสินค้าฟุ่มเฟือยจะกำหนดอัตราร้อยละตามมูลค่า และ

- กรณีรถยนต์จะกำหนดอัตราภาษีตามมูลค่าของรถยนต์

จุดความรับผิด

กรณีสินค้าฟุ่มเฟือยการจัดเก็บภาษีสรรพสามิตรัฐจะดำเนินการจัดเก็บเป็นรายเดือนพร้อมกับภาษีมูลค่าเพิ่ม

อัตราภาษี

- อัตราภาษีสินค้าฟุ่มเฟือย

ที่มา : Indonesian Pocket Tax Book,PWC,2015กลุ่มสินค้า อัตราภาษี (LST) 10 20 30 40 50 75 เครื่องใช้ในครัวเรือน,เครื่องทำความเย็น, เครื่องทำความร้อน,อุปกรณ์รับสัญญาณกระจายเสียง • • อุปกรณ์กีฬา เครื่องใช้และอุปกรณ์ตกแต่ง • • • แอร์ เครื่องล้างจาน เครื่องอบแห้ง และอุปกรณ์ไฟฟ้า • • เครื่องบันทึกวิดีโอ และอุปกรณ์เครื่องเล่น • อุปกรณ์ถ่ายภาพและภาพยนต์ และอุปกรณ์เสริมที่เกี่ยวข้อง • ที่พักอาศัยหรูหรา เช่น บ้าน อพาร์ทเมนต์ คอนโดมิเนียม ทาวเฮาส์ • น้ำหอม • เรือและยานพาหนะทางน้ำ เรือแจว เรือแคนู เว้นแต่ที่ใช้ในกิจการของรัฐหรือการขนส่งสาธารณะ • • เครื่องดนตรี • เครื่องใช้ที่ทำจากหนัง หรือหนังเทียม • พรมที่ทำจากผ้าไหมหรือขนสัตว์ • เครื่องแก้วคริสตัลที่ใช้เพื่อโต๊ะอาหาร เครื่องครัว การประดับตกแต่ง สำนักงาน

การตกแต่งภายใน หรือวัตภุประสงค์อื่นที่คล้ายคลึงกัน• เครื่องใช้ที่บางส่วนหรือทั้งหมดทำจากโลหะมีค่า หรือเคลือบด้วยโลหะมีค่าหรือมีส่วนผสมดังกล่าว และ/หรือมีไข่มุกหรือมีส่วนผสมของไข่มุก • • บอลลูน เรือเหาะ และเครื่องบินที่ไม่ได้ขับเคลื่อนโดยเครื่องยนต์ • ปืนลูกซอง กระสุนปืน อาวุธปืน และอาวุธอื่น ๆ เว้นแต่ที่ใช้ในกิจการของรัฐ • • รองเท้า • เฟอร์นิเจอร์และอุปกรณ์ติดตั้งในบ้านและสำนักงาน • เครื่องใช้ที่ทำจากพอรช์เลน ดินขาว (china clay) หรือเซรามิค • เครื่องใช้ที่ทั้งหมดหรือบางส่วนทำจากหิน

โดยไม่รวมขอบหิน• พรมที่ทำจากขนสัตว์ละเอียด • อากาศยานบินที่ไม่ได้ใช้ในกิจการของรัฐหรือการขนส่งทางพาณิชย์ • เรือท่องเที่ยวหรูหรา เว้นแต่ที่ใช้ในกิจการของรัฐหรือการขนส่งสาธารณะ •

- อัตราภาษีรถยนต์ กำหนดอัตราเป็นร้อยละจากมูลค่าของรถยนต์ (Ad Valorem) ซึ่งจะมีอัตราภาษีของรถยนต์ซึ่งกำหนดเป็นอัตราร้อยละของมูลค่าของรถยนต์จะ แตกต่างกันไปตามชนิดของรถยนต์ โดยแบ่งออกเป็น 4 ชนิด ได้แก่ รถยนต์นั่ง (Sedan) รถตู้อเนกประสงค์ (Multi Purpose Vehicle : MPV) รถสปอร์ตเอนกประสงค์ (Sport Utility Vehicle: SUV) และรถยนต์กระบะ และแปรผันตามขนาดของเครื่องยนต์

ที่มา : Indonesian Pocket Tax Book,PWC,2015ประเภทยานพาหนะ ระบบขับเคลื่อน ระบบเครื่องยนต์ ความจุกระบอกสูบ (CC) อัตราภาษี

LSTยานพาหนะที่บรรทุกผู้โดยสารน้อยกว่า 10 คน -รถเก๋ง/รถยนต์นั่งอเนกประสงค์ ทุกประเภท ระบบการจุดระเบิดด้วยประกายไฟ 1500

>1500 - 3000

>300030%

40%

75%ระบบการจุดระเบิดด้วยการอัด(เครื่องยนต์ดีเซล/กึ่งดีเซล) 1500

>1500 - 2500

>250030%

40%

75%-นอกเหนือจากรถเก๋ง/รถยนต์นั่งอเนกประสงค์ 4X2 ระบบการจุดระเบิดด้วยประกายไฟ <1500

>1500 - 2500

>2500 - 3000

>300010%

20%

40%

75%ระบบการจุดระเบิดด้วยการอัด (เครื่องยนต์ดีเซล/กึ่งดีเซล) <1500

>1500 - 2500

>250010%

20%

75%4X4 ระบบการจุดระเบิดด้วยประกายไฟ <1500

>1500 - 3000

>300030%

40%

75%ระบบการจุดระเบิดด้วยการอัด (เครื่องยนต์ดีเซล/กึ่งดีเซล) <1500

>1500 - 2500

>250030%

40%

75%ยานพาหนะที่บรรทุกผู้โดยสารได้ 10-15 คน ทุกประเภท ทุกประเภท ทุกประเภท 10% ยานพาหนะที่มีห้องโดยสารสองห้อง ทุกประเภท ทุกประเภท ทุกประเภท 20% ยานพาหนะที่ใช้เพื่อวัตถุประสงค์พิเศษ รถกอล์ฟทุกชนิด

รถที่ใช้เดินทางบนหิมะหาดทรายและภูเขา

รถพ่วงคาราวานและรถกึ่งพ่วงที่ใช้เพื่อการอยู่อาศัยและตั้งแคมป์50%

60%

75%รถมอเตอร์ไซค์ >250-500

>500 - อัตราภาษียาสูบ อัตราภาษีบุหรี่คิดตาม % ของราคาขายและ % ของราคาขายปลีก (HJE) ในบุหรี่สามประเภทหลักในปี ค.ศ. 2005

ที่มา : Sarah Barber, Sri Moertiningsih Adioetomo, Abdillah Ahsan, Diahhadi Setyonaluri,Tobacco economics in Indonesia, Paris: International Union Against Tuberculosis and Lung Disease; 2008.ประเภทบุหรี่ อัตราภาษีบุหรี่ % ของราคาขาย % ของราคาขายปลีก (HJE) บุหรี่ kretekที่ผลิตด้วยเครื่องจักร (SKM)

46.0

37.7

บุหรี่ขาว (SPM)

39.9

34.2

บุหรี่ kretekทำด้วยมือ

21.4

18.0

ค่าเฉลี่ย

36.8

30.7

- อัตราภาษีเครื่องดื่มแอลกอฮอล์

- Ethyl Alcohol or Ethanol

ประเภท มีส่วนผสมของเอทิลแอลกอฮอล์ ภาษีสรรพสามิต (ต่อลิตร) ผลิตภัณฑ์ในประเทศ ผลิตภัณฑ์นำเข้า สำหรับเอทิลแอลกอฮอล์ทุกชนิด, ทุกระดับ และทุกประเภท Rp. 20,000 Rp. 20,000

- Beverages Containing Ethyl Alcohol

ประเภท มีส่วนผสมของเอทิลแอลกอฮอล์ ภาษีสรรพสามิต (ต่อลิตร) ผลิตภัณฑ์ในประเทศ ผลิตภัณฑ์นำเข้า A1 1% Rp. 2,500 Rp. 2,500 A2 1%-5% Rp. 3,500 Rp. 5,000 B1 >5% - 15% Rp. 5,000 Rp. 20,000 B2 >15% - 20% Rp. 10,000 Rp. 30,000 C >20% Rp. 26,000 Rp. 50,000

- Concentrate Contain Ethyl Alcohol

ประเภท มีส่วนผสมของเอทิลแอลกอฮอล์ ภาษีสรรพสามิต (ต่อลิตร) ผลิตภัณฑ์ในประเทศ ผลิตภัณฑ์นำเข้า สำหรับหัวเชื้อเครื่องดื่มทุกชนิด ทุกระดับและทุกประเภท ที่มีวัตถุดิบหรือมีกระบวนการในการผลิตเครื่องดื่มที่มีส่วนผสมของแอลกอฮอล์ Rp. 50,000 Rp. 50,000

- Ethyl Alcohol or Ethanol